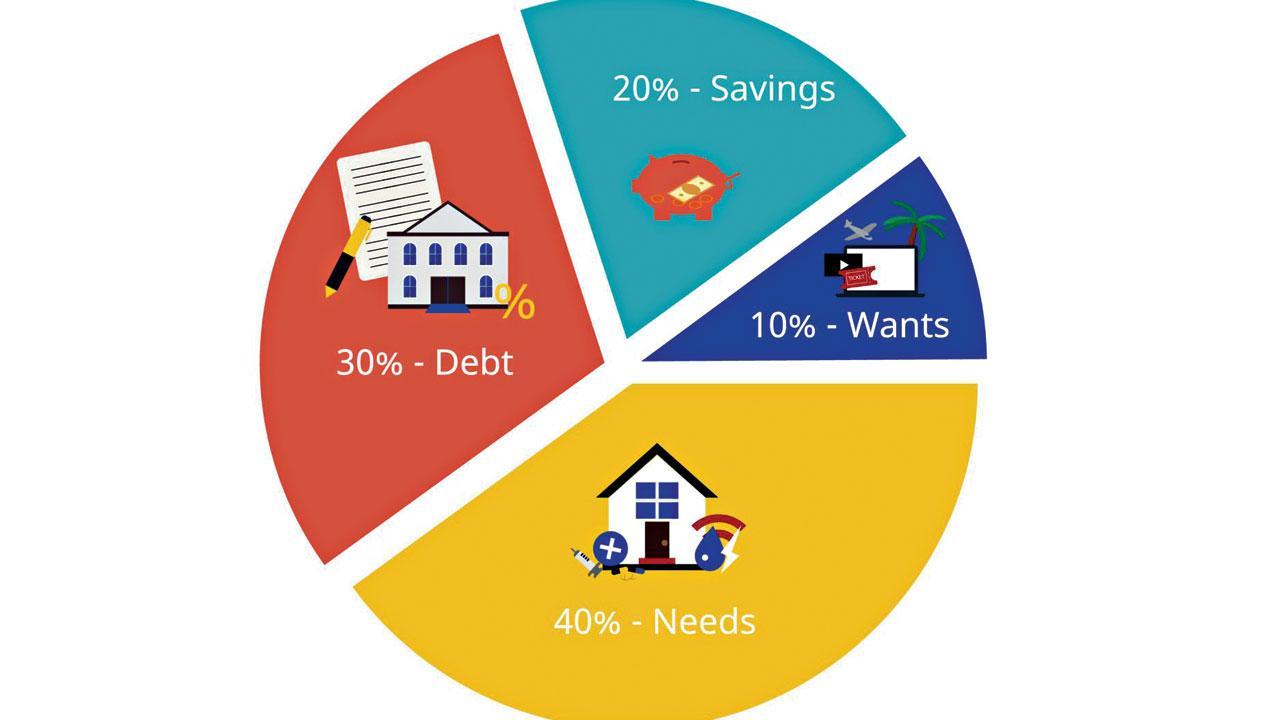

તમારા પગારનો ૪૦ ટકા હિસ્સો ગ્રોસરી, રેન્ટ, મોબાઇલ રીચાર્જ, ઇલેક્ટ્રિસિટી બિલ પાછળ; ૩૦ ટકા એન્ટરટેઇનમેન્ટ, શૉપિંગ, વેકેશન માટે; ૨૦ ટકા લોન રીપેમેન્ટ અથવા સેવિંગ્સ પાછળ તેમ જ ૧૦ ટકા ચૅરિટી અથવા બીજા ફાઇદૅન્શિયલ ગોલ્સ પાછળ ખર્ચવાની વાત કરવામાં આવી છે

પ્રતીકાત્મક તસવીર

મિડલ ક્લાસ ફૅમિલી માટે ફાઇનૅન્સ મૅનેજ કરવાનું કામ અઘરું બની ગયું છે. ખર્ચાઓ એટલાબધા વધી જાય છે કે બચત માટે પૈસા બચતા નથી. આવી સ્થિતિમાં તમારું ખર્ચ અને બચતનું બૅલૅન્સ જળવાઈ રહે એ માટેનો મની મૅનેજમેન્ટનો એક રૂલ બહુ વખણાય છે. આમાં તમારી સૅલેરીને ચોક્કસ પર્સન્ટેજમાં વિવિધ કૅટેગરીમાં જેમ કે ઘરખર્ચ, મોજશોખ, સેવિંગ્સ, ફાઇનૅન્શિયલ ગોલ્સ વગેરેમાં ડિવાઇડ કરીને એ હિસાબે ખર્ચ કરવાની વાત કરવામાં આવી છે. ફાઇનૅન્સ મૅનેજમેન્ટનો આ રૂલ કેટલો અસરકારક છે એ એક્સપર્ટ પાસેથી જાણીએ

તમારી ગમેતેટલી સારી સૅલેરી હોય પણ ખર્ચ કરવામાં તમારો હાથ પહોળો હશે તો તમને હંમેશાં પૈસાની તંગી જ વર્તાશે. ખર્ચાઓ પર લગામ લગાવવી હોય અને બચત વધારવી હોય તો તમારે મની મૅનેજમેન્ટ શીખવું પડશે. આજકાલ બજેટિંગનો ૪૦-૩૦-૨૦-૧૦નો રૂલ ઘણો વખણાઈ રહ્યો છે. એ મુજબ તમારા પગારનો ૪૦ ટકા હિસ્સો ગ્રોસરી, રેન્ટ, મોબાઇલ રીચાર્જ, ઇલેક્ટ્રિસિટી બિલ પાછળ; ૩૦ ટકા એન્ટરટેઇનમેન્ટ, શૉપિંગ, વેકેશન માટે; ૨૦ ટકા લોન રીપેમેન્ટ અથવા સેવિંગ્સ પાછળ તેમ જ ૧૦ ટકા ચૅરિટી અથવા બીજા ફાઇદૅન્શિયલ ગોલ્સ પાછળ ખર્ચવાની વાત કરવામાં આવી છે. આ રૂલને ફૉલો કરીને તમે તમારા ખર્ચા અને બચત વચ્ચે બૅલૅન્સ કરી શકો. મની મૅનેજમેન્ટના આ રૂલને ઇફેક્ટિવ ગણાવવામાં આવી રહ્યો છે ત્યારે આપણે પણ ફાઇનૅન્સ એક્સપર્ટ પાસેથી જાણી લેવું જોઈએ કે એ કેટલો કામનો છે.

તમારી જરૂરિયાતના હિસાબે નક્કી કરો રૂલ

એક્સપેન્સ અને સેવિંગના બૅલૅન્સ માટે સૅલેરીને ડિવાઇડ કરવાના ફાઇનૅન્સ મૅનેજમેન્ટના આ ડિવિઝન રૂલ વિશે ફાઇનૅન્શિયલ એજ્યુકેટર પ્રિયંકા આચાર્ય કહે છે, ‘તમારી સૅલેરી આવે એ પહેલાં જ જો તમે નક્કી કરી લો કે આ વસ્તુ પાછળ મારે એટલો ખર્ચ કરવાનો છે તો પછી તમે એ બજેટને ધ્યાનમાં રાખીને ખર્ચ કરશો નહીંતર પછી એવું થાય કે તમારો ઘરખર્ચ અને મોજશોખનો ખર્ચ જ એટલોબધો વધી જાય કે પછી બચત થાય જ નહીં. આવું ન થાય એ માટે રૂલ નક્કી કરવો જરૂરી છે. જોકે ૪૦-૩૦-૨૦-૧૦નો રૂલ બધા માટે લાગુ પડી શકે નહીં. એટલે તમારે તમારી ફૅમિલીની કન્ડિશનને ધ્યાનમાં લઈને પોતાનો રૂલ બનાવવો જોઈએ. જેમ કે ચાર જણની એક મિડલ ક્લાસ ફૅમિલી છે તો ૪૦-૩૦-૨૦-૧૦નો રૂલ તેમના માટે કામ કરી શકે, પણ તેની સામે જો વેલ્ધી ફૅમિલી હોય તો તેમનો મોજશોખનો જે ખર્ચ હશે એ વધુ હશે. એક સિનિયર સિટિઝન કપલ છે અને તેમનાં બાળકો અબ્રૉડમાં વેલ સેટલ્ડ છે અને તેઓ સોશ્યલ વર્કમાં ખૂબ ઍક્ટિવ હોય તો તેમનો ચૅરિટી પાછળનો જે ખર્ચ છે એ વધી જશે. કોઈ સિંગલ પેરન્ટ હોય તો તેમનો મોજશોખ પાછળ એટલો ખર્ચ નહીં પણ ઘરખર્ચ વધારે હશે, કારણ કે સિંગલ પેરન્ટ પર આખું ઘર ચાલી રહ્યું છે. તેમનો સેવિંગનો રેશિયો પણ વધુ હશે, કારણ કે ભવિષ્યનું વિચારીને તેઓ બચત કરવા પર વધુ ધ્યાન આપશે. એટલે તમારી ફૅમિલીનું સ્ટ્રક્ચર કેવું છે એના પર આધાર રાખે છે કે તમારે તમારી સૅલેરીને કઈ રીતે ડિવાઇડ કરવી છે.’

ADVERTISEMENT

ડિવિઝન રૂલથી ખર્ચાઓ ઑર્ગેનાઇઝ્ડ વેમાં થાય

એક ફાઇનૅન્શિયલ એજ્યુકેટર તરીકેનો પોતાનો અનુભવ શૅર કરતાં પ્રિયંકા આચાર્ય કહે છે, ‘મારી પાસે એવા ઘણા ૨૨થી ૩૫ વર્ષના એજ-ગ્રુપના યંગસ્ટર્સ આવે છે જેમની ફરિયાદ હોય છે કે શૉપિંગ અને વેકેશન પાછળ એટલા પૈસા ખર્ચ થઈ જાય છે કે પછી કોઈ મને ઇન્શ્યૉરન્સનું પ્રીમિયમ ભરવાનું કહે ત્યારે મારી પાસે પૈસા જ બચતા નથી. જૉબ કર્યા પછી એવું ફીલ થાય કે હું પોતાના પર ખર્ચ નહીં કરું તો કોના પર કરીશ; લાવને આમ કરી લઉં, તેમ કરી લઉં અને એમાં જ બધા પૈસા પછી ખર્ચાઈ જાય. આ દર્શાવે છે કે ખાસ કરીને યંગસ્ટર્સમાં ઇમ્પલ્સિવ શૉપિંગ એટલે કે ભાવનાઓમાં વહીને બ્રૅન્ડેડ ક્લોથ્સ, ઍક્સેસરીઝ, ઇલેક્ટ્રૉનિક ગૅજેટ્સ પાછળ બેફામ ખર્ચ કરવાનું ચલણ વધ્યું છે. મારે એક જ વસ્તુ કહેવી છે કે આપણે બધી વસ્તુમાં બેસ્ટ શોધતા હોઈએ છીએ. બેસ્ટ રેસ્ટોરાં, બેસ્ટ ઇન્વેસ્ટમેન્ટ, બેસ્ટ વેકેશન ડેસ્ટિનેશન તો પછી ફાઇનૅન્સ મૅનેજ કરવાની વાત આવે ત્યારે આપણે બેસ્ટને કેમ ફૉલો નથી કરતા? આવું ન થાય એ માટે મારો મની મૅનેજમેન્ટનો એક કન્સેપ્ટ છે, જેને મેં બેસ્ટ નામ આપ્યું છે. આમાં B એટલે બજેટ, E એટલે ઇમર્જન્સી ઍન્ડ લિક્વિડિટી પ્રોવિઝન્સ, S એટલે સેવિંગ ઍન્ડ ઇન્વેસ્ટમેન્ટ અને T એટલે ટેમ્પ્ટેશન. તમે તમારી સૅલેરીને આવી રીતે કૅટેગરીમાં ડિવાઇડ કરી દો તો તમારો ખર્ચ ઑર્ગેનાઇઝ્ડ વેમાં થશે, એવું નહીં થાય કે એક વસ્તુ પાછળ જ બધા પૈસા ખર્ચાઈ જાય.’

વધુ ખર્ચ થતો રોકવા આ રીતે બૅન્ક-અકાઉન્ટ મૅનેજ કરો

રૂલ નક્કી કર્યા પછી એને વળગી રહેવાનું કામ અઘરું છે. ઘણા લોકો નક્કી કરે છે કે પાછળ હું આટલો જ ખર્ચ કરીશ પણ એમ છતાં વધુ ખર્ચ થઈ જાય છે. તો આવી પરિસ્થિતિમાં શું કરવું જોઈએ એનો જવાબ આપતાં પ્રિયંકા આચાર્ય કહે છે, ‘તમારી પાસે ત્રણ અકાઉન્ટ હોવાં જોઈએ. આપણે એને ગંગા, યમુના અને સરસ્વતી એમ ત્રણ નામ આપ્યાં છે. ગંગા અકાઉન્ટ એટલે તમારું પ્રાઇમરી અકાઉન્ટ, જેમાં તમારી સૅલેરી આવતી હોય. આ અકાઉન્ટમાં જેવી સૅલેરી આવે એટલે એમાંથી અમુક રૂપિયા ઑટોમૅટિકલી યમુનામાં ટ્રાન્સફર થઈ જાય એવી વ્યવસ્થા કરી લેવાની. એટલે તમે અગાઉથી જ ચોક્કસ રકમ યમુનામાં સેવ કરીને રાખી લીધી. યમુના અકાઉન્ટમાંથી જ તમારે પછી જ્યાં ઇન્વેસ્ટમેન્ટ કરવું હોય ત્યાં કરી દેવાનું. એટલે હવે ગંગા અકાઉન્ટમાં જે પૈસા બચ્યા છે એમાંથી જ તમારે ખર્ચ કરવાનો છે. એમાંથી તમે ગ્રોસરીથી લઈને એજ્યુકેશન, એન્ટરટેઇનમેન્ટ, શૉપિંગ વગેરે માટેનો ખર્ચ કરવાનો છે. તમારું એક અલગથી સરસ્વતી અકાઉન્ટ પણ હોવું જોઈએ જે UPIથી લિન્ક્ડ હોય અને જેનાથી તમારાં બધાં ઑનલાઇન ટ્રાન્ઝૅક્શન થતાં હોય. આ અકાઉન્ટમાં તમારે નાનીએવી રકમ જ રાખવાની. આનાથી બે ફાયદા થશે, એક તો તમારો ખર્ચ પર લગામ રહેશે અને ઑનલાઇન ફ્રૉડ થાય તો પણ તમારે વધુ પૈસા ગુમાવવાનો વારો ન આવે. આ રીતે બૅન્ક-અકાઉન્ટ મેઇન્ટેન કરવાથી પણ તમારી ઘણી સમસ્યાઓ ઉકેલાઈ શકે છે. આનો અમલ કરવાનું કામ અઘરું છે, પણ એક વાર ટેવ પાડી દેશો તો તમને તમારા ઘરનું ફાઇનૅન્સ મૅનેજ કરવામાં અડચણ નહીં આવે.’