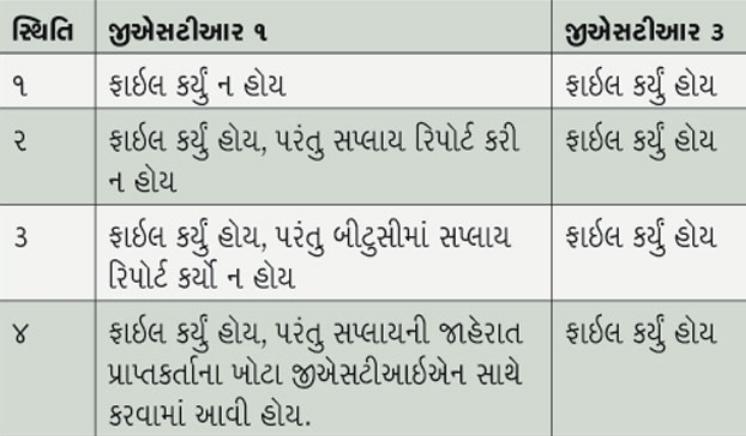

આ પરિપત્રકમાં કહેવામાં આવ્યું છે કે કોષ્ટક અનુસારની સ્થિતિઓમાં ઑફિસર આઇટીસીના ક્લેમને માન્ય રાખશે

પ્રતીકાત્મક ફાઇલ તસવીર

નાણાકીય વર્ષ ૨૦૧૭-’૧૮ અને ૨૦૧૮-’૧૯ માટે જીએસટીઆર-૩બી અને જીએસટીઆર-૨એ વચ્ચે આઇટીસી (ઇન્પુટ ટૅક્સ ક્રેડિટ) બાબતે તાળો મળતો ન હોવાની બાબતે સેન્ટ્રલ બોર્ડ ઑફ ઇનડાયરેક્ટ ટૅક્સિસ ઍન્ડ કસ્ટમ્સ (સીબીઆઇસી)એ ગઈ ૨૭ ડિસેમ્બરે પરિપત્રક ક્ર. ૧૮૩/૧૫/૨૦૨૨-જીએસટી દ્વારા સ્પષ્ટતા કરી એના વિશે આપણા ગયા વખતના લેખમાં વાત કરી હતી. આજે એના બાકી રહેલા અમુક મુદ્દાઓ પર નજર નાખીએ. આ પરિપત્ર ફક્ત એવી સ્થિતિઓને સુધારવા માટે છે, જેમાં વેન્ડરે ઉક્ત નાણાકીય વર્ષો માટેના રિપોર્ટિંગમાં અજાણતાં ભૂલ કરી હોય.

આ પરિપત્રકમાં કહેવામાં આવ્યું છે કે કોષ્ટક અનુસારની સ્થિતિઓમાં ઑફિસર આઇટીસીના ક્લેમને માન્ય રાખશે. જોકે એને માટે અહીં જણાવ્યા મુજબની બાબતોની ચકાસણી કરવામાં આવશે :

ADVERTISEMENT

પ્રાપ્તકર્તા પાસે સપ્લાયરે ઇશ્યુ કરેલું ટૅક્સ ઇન્વૉઇસ અથવા ડેબિટ નોટ હોય અથવા કરવેરાની ચુકવણી દર્શાવતા બીજા કોઈ દસ્તાવેજ હોય.

પ્રાપ્તકર્તાને ગુડ્સ અથવા સર્વિસિસ અથવા બન્ને મળ્યાં હોવાં જોઈએ.

પ્રાપ્તકર્તાએ સપ્લાયના મૂલ્યની તથા એના પર લાગુ પડતા કરવેરાની ચુકવણી સપ્લાયરને કરી હોય.

સીજીએસટી ઍક્ટની કલમ ૧૭ અથવા ૧૮ હેઠળ રિવર્સલ કરાવ્યું હોય.

કલમ ૧૬(૪)માં દર્શાવાયેલા સમયગાળાની અંદર ક્લેમ કરવામાં આવ્યો હોય.

જો સંબંધિત નાણાકીય વર્ષ માટે અમુક નિશ્ચિત સપ્લાયરની આઇટીસીનો તફાવત પાંચ લાખ રૂપિયા કરતાં વધારે હોય તો ઑફિસર સપ્લાયરના સીએ અથવા સીએમએ દ્વારા ઇશ્યુ થયેલા પ્રમાણપત્રના આધારે પ્રાપ્તકર્તાનો ક્લેમ માન્ય રાખશે. આ પ્રમાણપત્રમાં એવું પ્રમાણિત કરવામાં આવ્યું હશે કે સંબંધિત ઇન્વૉઇસ સંબંધની સપ્લાય સપ્લાયરે જ કરેલી છે અને એ સપ્લાય પરનો કરવેરો સપ્લાયરે ફૉર્મ જીએસટીઆર-૩બીમાં ભરેલા રિટર્ન મુજબ ચૂકવ્યો છે.

આ પણ વાંચો : આઇટીસીનો તાળો મળતો નથી એ એક કારણસર આઇટીસી આપવાનું નકારી શકાય નહીં

જો સંબંધિત નાણાકીય વર્ષ માટે અમુક નિશ્ચિત સપ્લાયરની આઇટીસીનો તફાવત પાંચ લાખ રૂપિયા કરતાં ઓછો હોય તો ઑફિસર સપ્લાયરના પ્રમાણપત્રના આધારે પ્રાપ્તકર્તાનો ક્લેમ માન્ય રાખશે. એ પ્રમાણપત્રમાં એવું પ્રમાણિત કરવામાં આવ્યું હશે કે સંબંધિત ઇન્વૉઇસ સંબંધની સપ્લાય સપ્લાયરે જ કરી છે અને એ સપ્લાય પરનો કરવેરો સપ્લાયરે ફૉર્મ જીએસટીઆર-૩બીમાં ભરેલા રિટર્ન મુજબ ચૂકવ્યો છે.

આ પરિપત્રકમાં એવી પણ સ્પષ્ટતા કરવામાં આવી છે કે નાણાકીય વર્ષ ૨૦૧૭-’૧૮નો ૨૬/૧૦/૨૦૧૮થી ૨૩/૦૪/૨૦૧૯ સુધીના સમયગાળામાં કરવામાં આવેલો આઇટીસીનો ક્લેમ એ સ્થિતિમાં માન્ય કરવામાં નહીં આવે જેમાં સપ્લાયરે માર્ચ ૨૦૧૯ (એટલે કે ૧૩/૦૪/૨૦૧૯ સુધીમાં)ના મહિના માટેના ફૉર્મ જીએસટીઆર-૧ની ડ્યુ ડેટ સુધીમાં ફૉર્મ જીએસટીઆર-૧માં સંબંધિત સપ્લાયની વિગતો પૂરી પાડી નહીં હોય. આ સ્પષ્ટતા સીજીએસટી ઍક્ટની કલમ ૧૬(૪)ની જોગવાઈને અનુલક્ષીને કરવામાં આવી છે.

એ ઉપરાંત પરિપત્રકમાં એવી પણ સ્પષ્ટતા કરવામાં આવી છે કે ઉપર જણાવાયેલી સ્થિતિ ક્ર. ૪ના વાસ્તવિક પ્રાપ્તકર્તાના ઑફિસર ઉક્ત સ્થિતિમાં થયેલી ભૂલની જાણ રજિસ્ટર્ડ પર્સનના સંબંધિત ક્ષેત્રના ઑફિસરને કરશે. યુઝર્સે નોંધવું ઘટે કે વાસ્તવિક પ્રાપ્તકર્તાની આઇટીસી વાસ્તવિક રીતે માન્ય કરવાનો મુદ્દો રજિસ્ટર્ડ પર્સનના કરવેરાના સત્તાવાળાએ પોતાનું કામ કર્યું છે કે નહીં એ વાત પર આધાર નહીં રાખે.

પરિપત્રકમાં કરવામાં આવેલી સ્પષ્ટતા મુજબ નાણાકીય વર્ષ ૨૦૧૭-’૧૮ અને નાણાકીય વર્ષ ૨૦૧૮-’૧૯ માટેની સ્ક્રૂટિની, ઑડિટ, અપીલ, તપાસ વગેરે બાબતે ચાલી રહેલી કાર્યવાહીને જ આ સ્પષ્ટતા લાગુ થશે; પૂરી થઈ ગયેલી કાર્યવાહીને લાગુ નહીં પડે.

ગયા વખતે કહ્યું એમ ફરી કહેવાનું કે જીએસટી ખાતાએ આ સ્પષ્ટતા દ્વારા ઘણું સારું કામ કર્યું છે.