નોકરિયાતોને પાછલાં વર્ષોમાં જમા થયેલા નાણાકીય લાભની રકમ એકસામટી મળતી હોવાનું ઘણી વાર બનતું હોય છે

પ્રતીકાત્મક તસવીર

નોકરિયાતોને પાછલાં વર્ષોમાં જમા થયેલા નાણાકીય લાભની રકમ એકસામટી મળતી હોવાનું ઘણી વાર બનતું હોય છે. પાછલી તારીખથી મળેલો પગારવધારો, નોકરી છોડતી વખતે મળતી ગ્રૅચ્યુઇટી અને પાછલાં વર્ષોનું લીવ એન્કૅશમેન્ટ એ એનાં ઉદાહરણ છે.

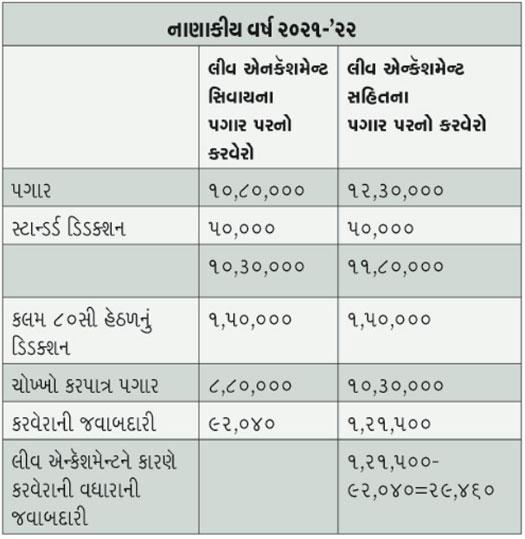

આ રકમ મળે તો ખરી, પરંતુ પ્રવર્તમાન વર્ષમાં કર્મચારીએ એના પર વધારે કરવેરો ચૂકવવો પડતો હોય છે. આ સ્થિતિમાં કરવેરાનો બોજ વધારે થાય નહીં એ માટે આવકવેરા ધારાની કલમ ૮૯ હેઠળ રાહત આપવામાં આવી છે. દા.ત. અનુરાધા કંપની એબીસી માટે કામ કરે છે. તેનો માસિક પગાર ૯૦,૦૦૦ રૂપિયા છે. એ કંપની દર વર્ષે રજા તરીકે ૩૫ દિવસ જમા કરે છે. માર્ચ ૨૦૨૨માં અનુરાધાએ વર્ષ ૨૦૧૫-’૧૬ની ૨૫ અને વર્ષ ૨૦૧૬-’૧૭ની ૨૫ મળીને કુલ ૫૦ રજાઓ એન્કૅશ કરી. એના તેને ૧,૫૦,૦૦૦ રૂપિયા મળ્યા.

સર્વિસ દરમિયાન એન્કૅશ કરાયેલી રજાઓની રકમ સંપૂર્ણપણે કરપાત્ર હોય છે. આથી એને પગારની આવકમાં સામેલ કરવામાં આવે છે. અનુરાધાને લીવ એનકૅશમેન્ટને કારણે મળેલી વધારાની રકમને લીધે વધારે કર ભરવાનો આવે છે. આપણે અગાઉ કહ્યું એમ કલમ ૮૯ હેઠળ રાહત મળે છે. એ કેવી રીતે લાગુ પડે છે એની ગણતરી જોઈએ.

ચરણ ૧ : જે વર્ષમાં એરિયર્સ ચૂકવાયું હોય એ વર્ષના એરિયર્સ સહિતની અને એના સિવાયની કુલ આવક પરના ચૂકવવાપાત્ર કરવેરાની ગણતરી કરવી.

ADVERTISEMENT

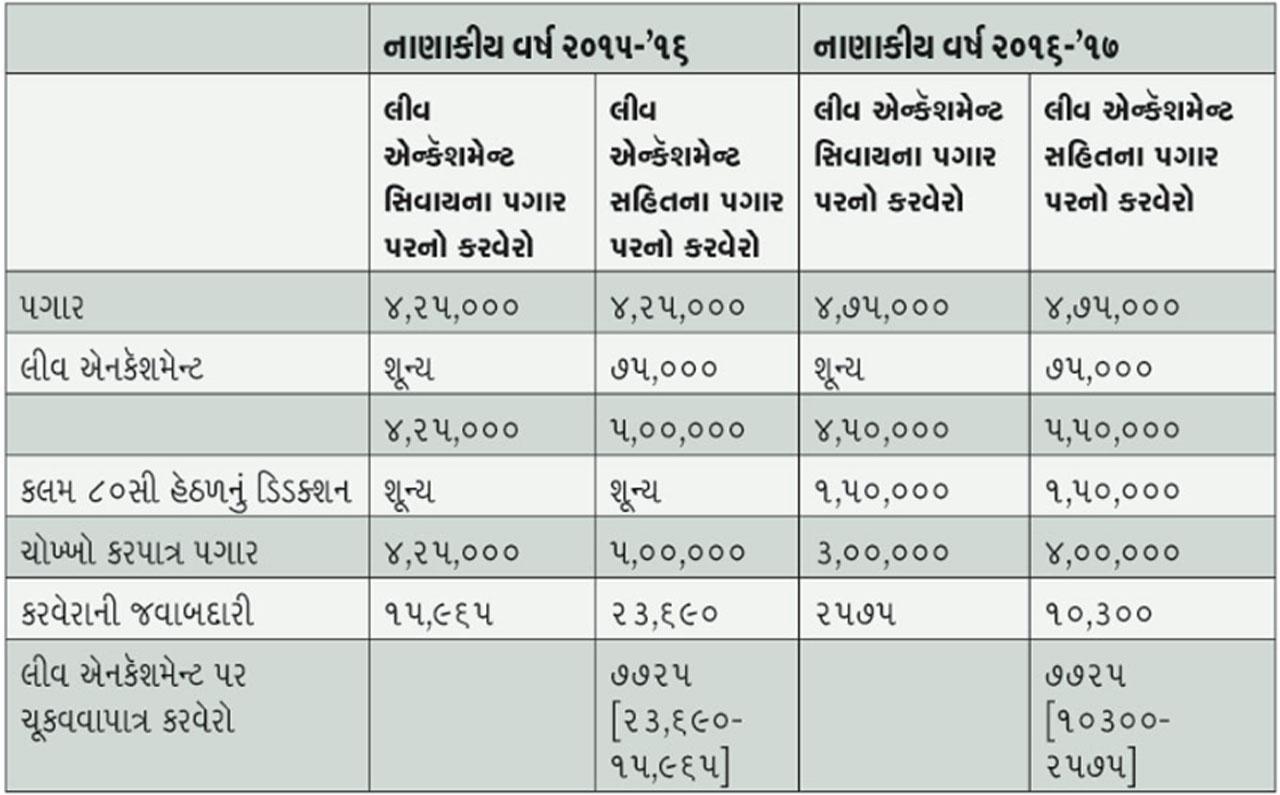

ચરણ ૨ : ચૂકવાયેલી રકમ જે પાછલા વર્ષની હોય એ વર્ષ માટેની ચૂકવવાપાત્ર કરવેરાની ગણતરી કરવી. આ ગણતરી એરિયર્સ સહિત અને એના સિવાય બન્ને રીતે કરવી.

ચરણ ૨ : ચૂકવાયેલી રકમ જે પાછલા વર્ષની હોય એ વર્ષ માટેની ચૂકવવાપાત્ર કરવેરાની ગણતરી કરવી. આ ગણતરી એરિયર્સ સહિત અને એના સિવાય બન્ને રીતે કરવી.

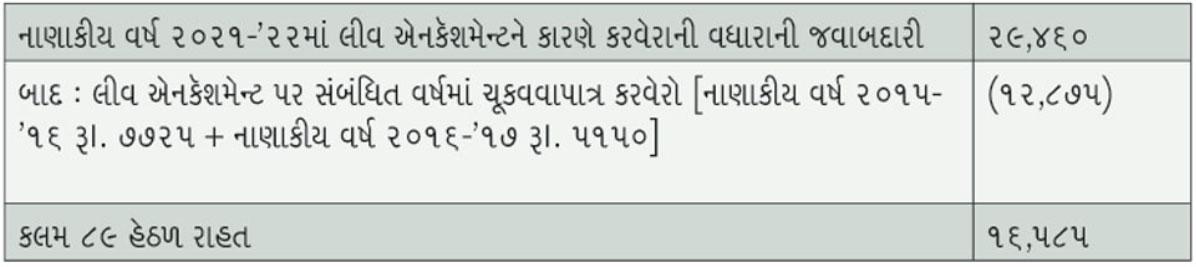

ચરણ ૩ : કલમ ૮૯ હેઠળ આવકવેરાની રાહતની ગણતરી

આવકવેરા સત્તાવાળાઓ પાસે ફૉર્મ ૧૦ઈ ભરીને કલમ ૮૯ હેઠળ આ રાહત ક્લેમ કરી શકાય છે.